Máte sjednané skutečně dobré penzijko bez skrytých nepříjemných překvapení?

Vážně, ověřte si to. Některé smlouvy o penzijním připojištění totiž v sobě skrývají jistá rizika.

Pokus o důchodovou reformu z roku 2013 a její tři pilíře

Když se ohlédneme deset let zpátky do historie, důchodová reforma z roku 2013 přinesla tehdy některé novinky a změny v oblasti zabezpečení na stáří. Objevil se nový pojem „tři pilíře“ důchodového systému, aby se lépe odlišily a navzájem se nepletly dvě dobrovolné formy spoření na penzi. Jednou z nich bylo již tenkrát dobře známé a oblíbené penzijní připojištění, druhou pak tehdejší novinka nazvaná důchodové spoření. Jen velmi stručně si tyto tři pilíře připomeneme:

I. pilíř – průběžný důchodový systém

Jde o systém státních důchodů, do kterého ze svých příjmů povinně odvádějí pojistné zaměstnanci i OSVČ a po splnění zákonem stanovených podmínek pak pobírají starobní důchod. Tento pilíř kvůli demografickému vývoji hrozí kolapsem (a to nejen v ČR), proto se klade důraz na dobrovolné soukromé spoření na stáří. Tomu měly sloužit dva další pilíře.

II. pilíř – důchodové spoření

Tehdejší novinka z roku 2013 se příliš neujala a již zanikla.

III. pilíř – doplňkové penzijní spoření (dříve zvané penzijní připojištění)

Dobrovolný systém spoření na penzi se státním příspěvkem. Právě tomuto III. pilíři se věnuje náš článek. Důchodová reforma z roku 2013 tento finanční produkt změnila a následkem toho je stav, že v současnosti vedle sebe existují dvě paralelní podoby „penzijka“.

Penzijní připojištění versus doplňkové penzijní spoření

Pokud jste si sjednali svou smlouvu do roku 2012 včetně, spoříte si podle starších pravidel v tzv. transformovaném fondu a máte smlouvu o penzijním připojištění (pp).

Máte-li smlouvu sjednanou v roce 2013 a později, máte sjednané doplňkové penzijní spoření (dps) a své příspěvky posíláte do tzv. účastnického fondu.

Před koncem roku 2012 si lidé schválně sjednávali smlouvy o penzijním připojištění, aby si zakonzervovali stávající výhody tehdy končícího systému. Mezi tyto výhody patřila jednak možnost požádat si o tzv. výsluhovou penzi již po patnácti letech spoření a především pak garance nezáporného zhodnocení vložených prostředků. To zní totiž celkem lákavě. Ovšem z dnešního úhlu pohledu je to spíše kontraproduktivní a pro střadatele nevýhodné.

Proč je staré penzijní připojištění méně výhodné?

Aby totiž transformované fondy staršího „penzijka“ mohly dostát podmínce garantování nezáporných výnosů, je jejich investiční strategie povinně konzervativní. To znamená opatrná, málo riziková a tedy také málo výnosná.

Vyjádřeno číselně: výsledky starého a nového „penzijka“ (pokud jde o roční výnosy) srovnává následující tabulka:

Účastnické fondy novějšího systému s dynamickou investiční strategií přinášejí svým klientům dlouhodobě lepší výsledné zhodnocení než transformované fondy s povinně konzervativní strategií. Při dynamické strategii může zhodnocení úspor dlouhodobě dosahovat více než 5 % p.a. a má tedy potenciál překonat výnosem inflaci.

Z pohledu roku 2012, kdy inflace o něco málo převýšila tři procenta, a z pohledu roku 2013, kdy byla míra inflace ani ne 1,5 procenta, se požadavek na výnosnost spoření nemusel zdát být tak moc naléhavým. Ovšem nyní (je květen 2023), kdy domácí míra inflace již druhým rokem dosahuje dvojciferných hodnot, je kritérium výnosnosti u dlouhodobého spoření požadavkem velmi podstatným.

V novějším doplňkovém penzijním spoření si můžete sami vybrat strategii.

V novějším systému doplňkového penzijního spoření si účastník sám může zvolit investiční strategii podle svého vkusu:

- konzervativní (opatrnou a málo výnosnou, také však málo rizikovou, investuje se především do dluhopisů)

- dynamickou (vyšší riziko i vyšší výnos, investuje se především do akcií)

- vyváženou (tedy „něco mezi“)

Podrobné výsledky účastnických fondů za několik posledních let v závislosti na jejich investiční strategii ukazuje tabulka Asociace penzijních společností ČR

Skrytá vada na kráse penzijního připojištění

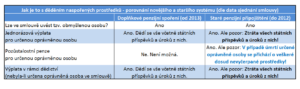

Nepovažujete-li příliš nízký výnos svých dlouhodobých úspor za dostatečně velké riziko, je tady ještě jedna další záležitost, kterou je vhodné zvážit. Potenciálním a velmi nepříjemným nebezpečím je ve starším systému transformovaných fondů případ dědění naspořených prostředků.

V případě, že účastník penzijního připojištění zemře, budou naspořené prostředky vyplaceny tzv. obmyšlené osobě uvedené ve smlouvě. Pokud však tato oprávněná osoba nezvolí postupnou výplatu formou pozůstalostní penze, ale bude chtít vše vyplatit naráz, přijde o všechny státní příspěvky i úroky z nich. A pokud si naopak zvolí postupnou výplatu, aby o státní příspěvky nepřišla, může paradoxně dojít ještě k horší finanční ztrátě. Pokud by totiž zemřela i tato oprávněná osoba, nikdo další z rodiny již nic nedostane. O všechny dosud nevyčerpané prostředky, které původní majitel smlouvy spořil třeba i desítky let, všichni ostatní potenciální dědicové přijdou.

No a v případě, že obmyšlená osoba ve smlouvě vůbec uvedena není, úspory jdou do dědického řízení, ale opět to znamená ztrátu všech státních příspěvků i úroků z nich.

Novější systém dps má dědění úspor vyřešeno lépe

I ve smlouvě o doplňkovém penzijním spoření je možné uvést obmyšlenou osobu. Ta pak vše zdědí v rámci jednorázové výplaty, a to včetně státních příspěvků a úroků z nich. Problém s pozůstalostní penzí a ztrátou všech úspor je tu vyřešen tím, že pozůstalostní penze pro obmyšlenou osobu prostě není možná. A pokud určená osoba ve smlouvě uvedena není, jdou všechny úspory včetně státních příspěvků i úroků z nich do dědického řízení. O nic se zde nepřichází.

Vše výše uvedené o dědění v obou paralelních systémech pp a dps přehledně shrnuje následující tabulka: