Hrozba i příležitost pro budoucnost jménem „inflace“

V poslední době se čím dál častěji setkáváme s otázkou, jak vysoko ještě porostou ceny nemovitostí. Uvítali bychom informaci, že aktuální ceny dosáhly pomyslného stropu, ale to by znamenalo popřít základní principy ekonomiky. Naštěstí s rostoucími cenami nemovitostí také rostou příjmy, na což se ale často zapomíná. Dnes se klade velký důraz na přítomnost, aby lidé nebyli příliš znepokojeni budoucností, ale v oblasti financí to může být nebezpečný přístup. Podívejme se tedy na to, co se může stát za 20 let v ekonomice.

Každý z nás se snaží vydělávat, aby pokryl své potřeby a přání. Snad každý si přeje vydělávat více. Aby to bylo možné, musí zaměstnavatel někde získat prostředky na zvýšení mzdy. A tak logicky zvýší ceny svých produktů nebo služeb. Z těchto příjmů pak může zvýšit mzdy svým zaměstnancům. I když máme pocit, že nám příjmy rostou, vzhledem k vyšším cenám si často koupíme stejně nebo dokonce méně. Záleží totiž na tom, jak rychle rostou příjmy ve srovnání s cenami.

Nemovitosti se většinou kupují na úvěr a jejich ceny jsou vysoké. Například růst ceny nemovitosti o 3 % ročně u nemovitosti v hodnotě 2 miliony znamená roční nárůst o 60 tisíc korun. Pokud se průměrný čistý příjem zvýší o 3 % (což je inflace), znamená to navýšení o 1 050 Kč měsíčně, tedy o 12 600 Kč ročně. To je důvod, proč si většina lidí na koupi nemovitosti berou hypotéku – na vlastní bydlení by si našetřili jen těžko.

Banky hodnotí bonitu klientů a podle toho jim určí maximální limit pro úvěr. Pokud má člověk vyšší příjem, může si dovolit vyšší hypotéku, což znamená, že si může koupit dražší nemovitost. Zvýšený zájem o nemovitosti, které jsou cenově dostupné pro většinu lidí, pak tlačí ceny nemovitostí vzhůru. A tak se celý cyklus opakuje: člověk chce vyšší příjem, firma zdraží a lidé si vezmou větší úvěr. Tento koloběh vede k inflaci, která se dlouhodobě pohybuje kolem 3 %. Ale má to i své výhody.

Rozhodneme-li se pro investici do nemovitosti a financujeme ji úvěrem máme velké šance být na vítězné straně inflační barikády. Nemovitost, která roste o 4 % ročně, má po 20 letech hodnotu 4 382 246 Kč. Pokud hypotéku splácíme s úrokem 5 %, zaplatíme nominálně 3 167 000 Kč. Po 20 letech tak získáme majetek v hodnotě 4 382 246 Kč, se ziskem 1 214 458 Kč (4 382 246 – 3 167 788 Kč). Myslíte si ještě, že na tom vydělává pouze banka?

Co se stane s vašimi penězi, pokud raději vsadíte „na jistotu“ a necháte je ležet na účtu? V takovém případě máte jistotu reálné ztráty. Depozita na běžných účtech obvykle nejsou úročeny vůbec, inflace vám je postupně „sežere“. Podívejme se, jak se změní reálná hodnota peněz za 20 let:

| Vklad | Inflace | Reálná hodnota peněz za 20 let |

|---|---|---|

| 100 000,- | 3% | 55 356,- |

| 300 000,- | 3% | 166 103,- |

| 500 000,- | 3% | 276 838,- |

Inflace 3 % se může zdát nízká, ale na dlouhém období má velmi silný efekt. Své těžce vydělané peníze musíme investovat do nástrojů, které dokážou alespoň udržet jejich kupní sílu, tedy s výnosem stejným nebo vyšším než 3 %, což by měl zajistit kvalitní investiční plán.

Následující tabulka ukazuje, jak porostou ceny nemovitostí za 20 let při inflaci 4 %:

| Hodnota nemovitosti dnes | Inflace | Hodnota nemovitosti za 20 let |

|---|---|---|

| 2 000 000,- | 4% | 4 382 246,- |

| 5 000 000,- | 4% | 10 955 616,- |

| 10 000 000,- | 4% | 21 911 231,- |

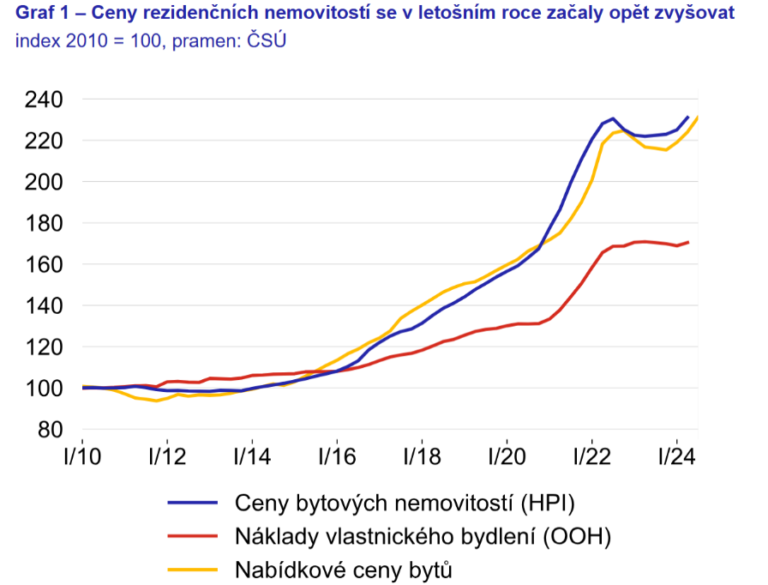

Růst cen nemovitostí v posledních letech potvrzuje tuto tezi. Za posledních 14 let se ceny nemovitostí více než zdvojnásobily, a současné mírnější odhady růstu jsou stále nízké ve srovnání s tím, co se dělo v minulosti.

Tato čísla mohou znít děsivě, ale panika není na místě. Určitě není rozumné investovat do rychlých a nejistých produktů, které vás lákají pochybné weby nebo telefonáty. Na trhu existuje dostatek ověřených způsobů, jak překonat inflaci.

Pokud jde o nemovitosti, většina pracujících lidí už vlastní svou nemovitost nebo ji brzy koupí. Naše děti však pravděpodobně nebudou schopné si pořídit vlastní bydlení na hypotéky ve vyšších milionech. Je pravděpodobné, že jejich hypoteční úvěry budou překračovat částku 10 milionů korun, ale i jejich příjmy se budou zvyšovat. Pokud bychom chtěli našim dětem zajistit nižší úvěr, mimo jiné dává velký smysl koupit nemovitost k pronájmu, kterou v budoucnu mohou děti prodat a ulehčit si cestu k pořízení vlastního bydlení.